play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

La résilience financière, qu’est-ce que ça mange en hiver?

Bien que le concept de résilience existe depuis bien longtemps, son application aux finances personnelles est relativement récente. Introduite au Canada en 2016 par la firme Seymour Consulting, la résilience financière se définit comme étant « la capacité à surmonter les difficultés financières, des facteurs de stress ou des événements imprévus de la vie ». Elle se mesure donc sur la base d’indicateurs de comportement, de résilience et de sentiment qui composent l’indice de résilience financière SeymourTM.

Mais au-delà de cette définition, le Financial Resilience Institute, en partenariat avec FP Canada et l’Institut québécois de planification financière (IQPF), a publié le rapport de son étude Planification financière : la voie vers une meilleure résilience financière du ménage, qui contient des réponses à cette question.

LES INDICATEURS DE LA RÉSILIENCE FINANCIÈRE

Le Financial Resilience Institute se base sur 9 indicateurs précis répartis dans trois catégories pour mesurer la résilience financière :

- La capacité de concilier les besoins d’aujourd’hui et ceux de demain, grâce à des décisions et des comportements.

- La capacité à traverser les facteurs de stress, les chocs et les difficultés financières résultant des événements imprévus.

- La sérénité émotionnelle en ce qui concerne la situation et les obligations financières actuelles et futures.

Le résultat obtenu est ainsi réparti sur une échelle où le plus grand niveau de résilience est représenté par un pointage le plus élevé. Ce pointage définit l’indice de résilience SeymourTM.

COMMENT SE DISTINGUENT LES DIFFÉRENTS NIVEAUX DE RÉSILIENCE FINANCIÈRE?

Concrètement, il a été observé que :

- Seulement 28 % des participants et participantes financièrement vulnérables possèdent un fonds d’urgence représentant 3 mois de liquidités. Cette statistique est de 93 % pour les personnes financièrement résilientes.

- 35 % des ménages vulnérables ont rapporté planifier leurs dépenses ou leurs épargnes à long terme. Cette proportion s’élève à 88 % chez les ménages financièrement résilients.

- Uniquement 3 % des participants et participantes financièrement résilients n’ont pas eu accès au soutien financier ou aux conseils dont ils auraient eu besoin. Ceci s’oppose à une proportion de 10 % chez les personnes les plus vulnérables.

EST-CE QU’AVOIR PLUS D’ACTIFS SIGNIFIE ÊTRE PLUS RÉSILIENT?

Non. L’étude confirme que 31 % des ménages considérés comme extrêmement vulnérables ont un revenu annuel de plus de 75 000 $. En contrepartie, l’étude démontre que 16 % des ménages financièrement résilients ont un revenu annuel inférieur à 50 000 $. À l’image du roseau de la fable de Lafontaine, ce n’est pas la taille qui compte; la résilience financière est accessible à tous, peu importe l’ampleur des revenus!

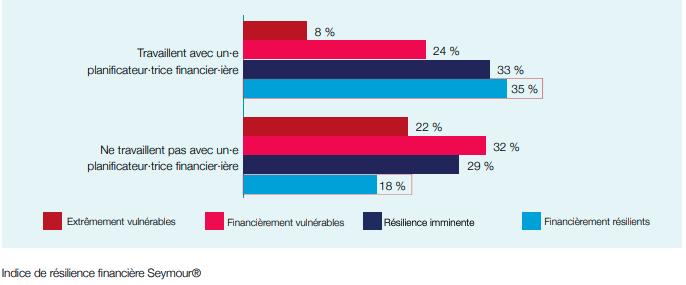

COMMENT VOTRE PL. FIN. PEUT VOUS AIDER À AUGMENTER VOTRE RÉSILIENCE FINANCIÈRE?

Lorsqu’on parle d’accompagnement, on fait souvent référence au Gamma. Le Gamma, c’est le pourcentage d’amélioration du revenu causé par les stratégies de planification financière. Au-delà de l’aspect quantitatif représenté par le Gamma, l’aspect qualitatif est souvent sous-estimé et rarement évalué. Les très intéressantes conclusions de l’étude confirment que les personnes qui travaillent avec un planificateur financier ou une planificatrice financière ont obtenu un indice de résilience plus élevé que celles ne bénéficiant pas de conseils professionnels. Ainsi, cette étude indique que travailler avec un planificateur financier ou une planificatrice financière augmente significativement :

- la confiance dans la capacité à remplir les objectifs d’épargne à court terme;

- La cote de crédit;

- le fonds d’urgence.

La résilience financière contribue à réduire le stress financier et à améliorer la qualité de vie globale. Même lorsque la vie fait qu’on tire un peu sur l’élastique. Et vous, comment qualifieriez-vous votre résilience financière ?

Sources : Rapport Planning for Financial Résilience, juillet 2023