play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

Conjoints de fait : quelle protection choisir?

Par le planificateur financier, Charles Hunter-Villeneuve

De plus en plus de couples au Québec vivent en union de fait. La proportion est passée de 8,3 % des couples en 1981 à 42,7 % en 2021, plaçant le Canada en tête du G7 en matière de conjoints de fait à cause du Québec. Depuis 2011, le Québec compte même plus de couples en union libre avec des enfants que de couples mariés avec des enfants.

En 2013, le jugement Éric contre Lola de la Cour suprême a mis sous les projecteurs l’absence de protections pour les conjoints de fait. Onze ans plus tard, le gouvernement québécois a adopté une nouvelle réforme instituant le régime d’union parentale : pour la première fois, le Code civil du Québec reconnaît les conjoints non mariés ou unis civilement. Dans le reste du Canada, les conjoints de fait sont protégés depuis bien longtemps, selon les provinces et territoires. Par exemple, en Alberta, en Colombie-Britannique, au Manitoba et en Saskatchewan, les conjoints de fait, qu’ils aient des enfants ou non, ont des protections en cas de séparation comme la pension alimentaire au conjoint ou à la conjointe, le partage des biens et le droit au foyer conjugal. En cas de décès de l’un des conjoints, la conjointe ou le conjoint survivant a également droit au partage des biens et au foyer conjugal.

Qu'est-ce que le régime d'union parentale?

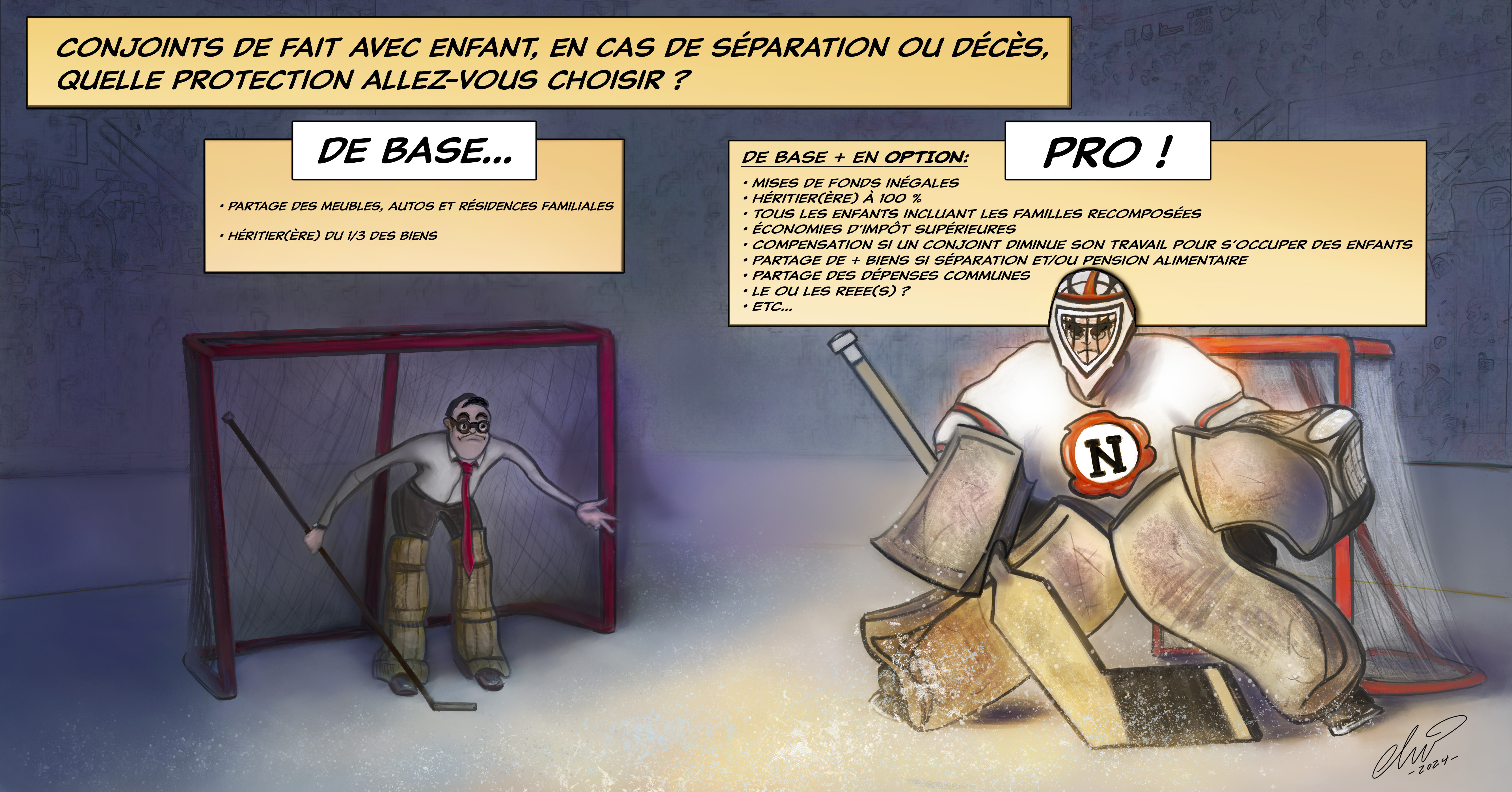

Le nouveau régime d’union parentale entraîne la création d’un patrimoine d’union parentale, avec une portée plus limitée que le patrimoine familial qui s’applique aux couples mariés ou en union civile. Il s’appliquera automatiquement aux couples en union de fait qui deviennent parents après le 29 juin 2025. Ceux-ci pourront cependant choisir, par acte notarié, de s’exclure du patrimoine d’union parentale ou d’en exclure un ou plusieurs biens. Pour les parents ayant un enfant né ou adopté avant le 29 juin 2025, il sera possible d’y adhérer par acte notarié.

Malheureusement, plusieurs couples en union de fait qui ont des enfants ne bénéficieront pas de ces protections s’ils ne prennent pas la peine d’y adhérer par acte notarié :

- Tous les couples de conjoints de fait qui ont présentement des enfants ou dont les enfants naîtront avant le 29 juin 2025 et qui ne prévoient pas avoir d’autres enfants.

- Les familles recomposées qui ne prévoient pas avoir d’autres enfants ensemble après le 29 juin 2025 (près de 23 % des familles en union libre qui ont des enfants sont des familles recomposées).

Avec le nouveau régime, l’État instaure des protections de base. D’un point de vue de planification financière, cette réforme vise entre autres la protection des résidences familiales et permet au conjoint ou à la conjointe de fait d’hériter de son ou sa partenaire décédé sans testament, mais plusieurs points restent en suspens.

Protection des résidences familiales

Parmi les nouvelles mesures, notons que la résidence parentale sera protégée et ne pourra pas être vendue par le parent propriétaire sans l’accord de l’autre, ce qui s’appliquera par exemple lorsqu’un conjoint ou une conjointe vit dans la maison qui appartient à 100 % à l’autre membre du couple.

De plus, un tribunal pourrait attribuer un « droit d’usage » de la résidence au parent qui obtient la garde de l’enfant à la fin d’une union. Ce droit lui permettrait d’occuper la maison pour un temps déterminé sans en être propriétaire. Quant à ce droit d’usage de la résidence familiale, sachez ceci :

- En 2017, Québec affichait la plus forte proportion de parents séparés ou divorcés n'ayant pas la garde exclusive de leurs enfants.

- Le nombre d’enfants en double résidence a augmenté rapidement au cours des deux dernières décennies, et davantage au Québec que dans le reste du Canada. La proportion d’enfants en double résidence serait de trois à quatre fois plus élevée au Québec que dans le reste du pays.

- On ne sait pas combien d’enfants exactement vivent cette réalité : selon l’Étude longitudinale du développement des enfants du Québec, 16 % des jeunes Québécois de 12 ans dont les parents sont séparés passent la moitié de leur temps avec chacun de leurs parents. Or, cette proportion atteint presque 44 % dans les Enquêtes sur la santé des jeunes du secondaire de l’Institut de la statistique du Québec.

Alors si l’enfant est en garde partagée, on peut se demander ce qu’il arrivera du droit d’usage de la résidence principale et à qui il pourrait être octroyé!

Au décès

À l’heure actuelle, lorsqu'une personne qui vit en union de fait décède sans testament et avec des enfants, 100 % de la succession est dévolue aux enfants. Cette succession sera donc pleinement imposable, sauf exception. Avec la nouvelle réforme, même si un couple s'exclut de l'application des règles concernant le patrimoine d'union parentale, le conjoint ou la conjointe en union parentale se qualifiera toujours comme héritier légal. Cela signifie que lorsqu'un conjoint ou une conjointe en union parentale décèdera sans testament, un tiers de la succession sera dévolue au conjoint survivant ou à la conjointe survivante, et deux tiers iront aux enfants. Il pourrait donc y avoir une importante facture fiscale, car seulement le tiers des biens imposables pourront être transférés libres d’impôt au conjoint ou à la conjointe.

Mais est-ce bien ce que vous désirez? En bref, la réforme ne changera rien au fait de la pertinence de consulter un ou une notaire pour faire rédiger son testament afin d’être protégé et de réaliser des économies fiscales.

Points d’interrogation

La réforme apporte un certain cadre, mais plusieurs questions demeurent :

• Les conjoints de fait dont les enfants sont nés avant le 29 juin 2025 choisiront-ils vraiment d’adhérer au nouveau régime d’union parentale par un acte notarié?

• Pourquoi ne pas inclure tous les enfants nés de conjoints de fait dans ces protections?

• Pourquoi aucune pension alimentaire pour le conjoint de fait en cas de séparation, contrairement aux autres provinces?

• La demande de prestation compensatoire sera-t-elle difficile à prouver, surtout dans les cas où un conjoint n’a pas participé à l’entreprise de l’autre?

• La protection des résidences familiales concernera-t-elle réellement un grand nombre de ménages?

Conclusion : il est important de consulter!

Avant la réforme, des outils existaient déjà pour protéger les conjoints de fait. Les planificateurs financiers et planificatrices financières leur recommandaient (et recommandent toujours!) de consulter leur conseiller ou conseillère juridique pour la rédaction de certains documents, comme le testament, le mandat de protection, la convention d’indivision et la convention de vie commune1.

Ces protections personnalisées selon chaque situation sont plus complètes, puisque la réforme a une application limitée. Cependant, les conjoints de fait n’y ont pas toujours recours, en particulier la convention de vie commune. Les nouvelles protections mises en place par l’État font en sorte que les conjoints de fait devront quand même consulter leur conseiller ou conseillère juridique s’ils souhaitent obtenir des protections plus personnalisées et adaptées à leur situation! S’ils ne rédigeaient pas de convention de vie commune avant la réforme, prendront-ils la peine de le faire après? Feront-ils le choix de s’exclure ou s’inclure du nouveau régime par acte notarié?

Même si l’État instaure désormais certaines protections, le mieux reste encore de consulter!

Faisons un parallèle avec la retraite : qui songerait à se fier uniquement à l’État pour protéger sa retraite, sans épargner par soi-même? La rente du Régime des rentes du Québec offre bien un certain filet de sécurité, mais dans la grande majorité des cas, à elle seule elle est insuffisante.

Alors conjoints de fait, pour votre protection financière, mieux vaut prendre les choses en main et consulter un professionnel ou une professionnelle!