play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

Pourquoi tout le monde devrait ouvrir un REEE pour son enfant dès la naissance ?

Par Mélissa Gilbert, planificatrice financière

Ouvrir un REEE pour son enfant dès la naissance, peu importe son revenu familial, c’est poser un geste qui l’accompagnera tout au long de son parcours éducatif! Ouvrir un REEE à son enfant, c’est se permettre de financer ses études postsecondaires. Imaginez un avenir où votre enfant pourrait choisir son cheminement éducatif sans la barrière financière des frais de scolarité.

Découvrez comment, en ouvrant un Régime Enregistré d’Épargne-Études (REEE) tôt, vous maximisez les bénéfices et les subventions gouvernementales, transformant chaque contribution en un investissement pour l’avenir de votre enfant.

Qu’est-ce que le REEE?

Le régime enregistré d’épargne-études (REEE) est un contrat entre deux parties :

- Un souscripteur (lire ici : une personne qui désire épargner pour les études futures d’un enfant)

- Un promoteur (lire ici : l’institution qui va gérer le compte et la paperasse qui vient avec) au bénéfice d’un ou plusieurs bénéficiaires (lire ici : le petit chanceux qui aura des sous pour payer ses études plus tard).

Comment ça fonctionne?

À première vue, ça semble assez ennuyeux, mais détrompez-vous! Pour encourager les gens à cotiser au fameux REEE, le gouvernement offre des incitatifs pas du tout ennuyeux.

Si vous habitez au Québec, ces incitatifs sont :

- La subvention pour l’épargne-études (SCEE)

- Le Bon d’études canadien (BEC)

- L’incitatif québécois à l’épargne-études (IQEE)

En d’autres mots, le REEE est comme un coffre au trésor spécial que vous ouvrez pour votre enfant afin de l'aider à financer ses études postsecondaires futures.

Les subventions gouvernementales pour le REEE

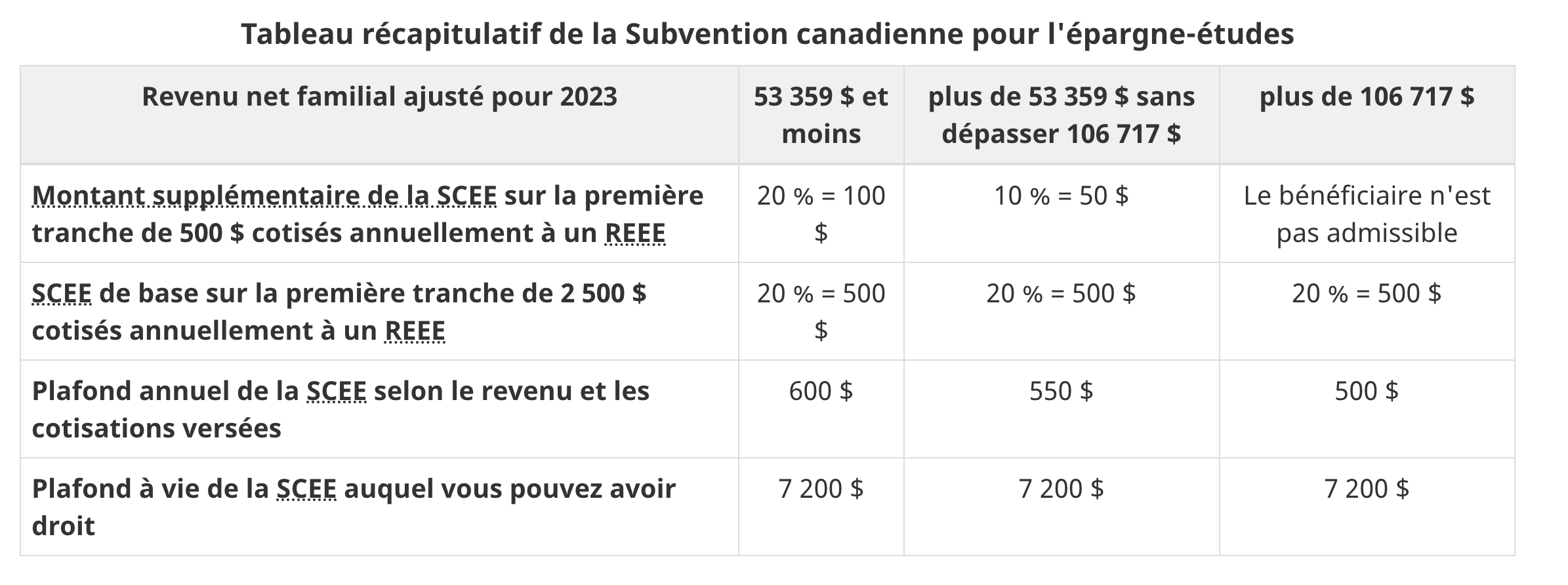

La SCEE et l’IQEE fonctionnent de façon similaire. Il s’agit d’une subvention versée dans le REEE sur les premiers 2500 $ déposés au compte chaque année. Vous pouvez obtenir une subvention de 20 % pour la SCEE et de 10 % pour l'IQEE jusqu'à concurrence de 7200 $ pour les SCEE et 3600 $ pour les IQEE.

De plus, un bénéficiaire admissible peut recevoir des subventions supplémentaires sur les premiers 500 $ déposés chaque année dans le compte. Imaginez que le gouvernement ajoute de l'argent à votre coffre au trésor chaque fois que vous y mettez de l'argent.

Source : Subvention canadienne pour l'épargne-études - Canada.ca

Jusqu’à 2000 $ supplémentaires pour les familles à faibles revenus

On pense souvent que les familles à plus faibles revenus ne peuvent pas se permettre d’ouvrir un REEE à leurs enfants, mais tout le monde est admissible et c’est vraiment avantageux!

Selon les données gouvernementales, 130 000 enfants admissibles sont privés de ce cadeau annuellement puisque personne n’a ouvert de REEE pour eux. En plus de la SCEE et de l’IQEE, Emploi et développement social Canada offre un incitatif supplémentaire pouvant atteindre 2000 $ pour aider les familles à faibles revenus à commencer à épargner tôt. Il s’agit du bon d’études canadien (BEC). Mais, quelle est la twist derrière cette subvention supplémentaire?

Aucune contribution personnelle n’est nécessaire pour recevoir le BEC

Il suffit d’ouvrir le REEE. Il n’y a même pas besoin de déposer des sous dans le compte. Il n’a rien d’autre à faire. Le montant du Bon d'études canadien (BEC) sera déposé directement dans le REEE de l'enfant. C’est tellement facile que ça en ait presque louche, mais c’est bien la réalité. Vous pouvez vérifier les infos par vous-même ici : Bon d'études canadien (BEC) - Canada.ca.

Exemple chiffré

Le BEC est versé aux enfants admissibles de famille à faibles revenus nés après 2003. Il consiste en un paiement de 500 $ la première année d’admissibilité, puis d’un versement de 100 $ par an pour chaque année additionnelle d’admissibilité, jusqu’à l'âge de 15 ans.

Un parent qui ouvre le compte l’année de naissance d’un enfant peut donc se retrouver avec un montant de 2000 $ sans déposer un seul sou dans le compte REEE. Mais ce n’est pas tout. Grâce à la magie des intérêts composés, ce montant peut devenir substantiellement plus élevé.

Par exemple, si les fonds sont investis dans un produit rapportant entre 3 % et 5 % par année, cette même famille pourrait se retrouver avec un montant variant entre 2600 $ et 3200 $ au bout des 15 années. Encore une fois, tout ça sans déposer un seul dollar dans le compte REEE. Ça vaut la peine d'ouvrir un REEE à son enfant dès la naissance, n’est-ce pas?

Le futur du REEE

Lors du budget fédéral de 2024, le gouvernement a annoncé son intention de modifier la loi canadienne sur l’épargne-études afin d’instaurer l’inscription automatique au Bon d’études canadien pour les enfants admissibles.

Selon ce qui a été annoncé, dès 2028-2029, un REEE serait ouvert pour tous les enfants admissibles nés à partir de 2024. Par contre, nous n’avons pas d’informations concernant la mise en place de cette mesure. Par exemple, où seront ouverts les comptes?

Conseil de planif : La meilleure stratégie pour financer les études postsecondaires, c’est d’ouvrir un REEE à son enfant dès la naissance. Commencez à planifier dès maintenant et soyez sûrs de rester en contrôle des avoirs de vos enfants.