play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

Un peu d’histoire

Ce n’est pas la première fois qu’on augmente la flexibilité de ces véhicules de placement. Avant 1997, la notion de « revenu temporaire » n’existait pas et, si nécessaire, il fallait convertir le solde résiduel en rente viagère à 80 ans. Comme le FRV avait été instauré en 1990, peu d’années s’étaient écoulées avant qu’un événement ne vienne bousculer l’ordre établi.

En effet, l’émission de télévision La facture, diffusée sur les ondes de Radio-Canada, avait alors exposé le cas poignant d’un jeune retraité d’Hydro-Québec, un résident de Baie-Comeau si ma mémoire est bonne, qui était condamné à un niveau de vie précaire. Ce dernier n’était ainsi pas en mesure de couvrir certaines dépenses à cause des règles de décaissement trop strictes basées uniquement sur des calculs actuariels rigides.

La pression publique exercée à la suite de la diffusion de ce reportage avait amené le gouvernement à agir très rapidement.

Québec a ainsi ouvert la marche d’une plus grande flexibilité sur le plan du décaissement des FRV et le gouvernement fédéral (ainsi que les autres provinces) a suivi plusieurs années plus tard, en 2008, en assouplissant leurs règles, qui sont restées largement inchangées depuis.

Abolition des limites de retrait à compter de 55 ans

L’un des principaux changements pour l’an prochain concerne l’augmentation des limites de retrait. Actuellement, les FRV imposent des maximums qui peuvent restreindre la capacité des rentiers à accéder à leurs fonds en cas de besoin.

À partir de 2025, Québec ira de l’avant une fois de plus pour distinguer les FRV assujettis à sa juridiction. Dès 55 ans, il n’y aura plus de plafond de retrait. L’époque où l’État voulait protéger les participants et participantes contre une dilapidation rapide de leur capital est révolue. Actuellement, la méthode pour déterminer le retrait maximal total (revenu temporaire + revenu viager possible) est relativement complexe, mais cette réforme vise à simplifier considérablement cette démarche.

L’âge de 55 ans sera l’âge réel, au moment de la demande, et non l’âge atteint au 31 décembre de l’année précédente comme les règles actuelles le prescrivent. Ainsi, dès qu’une personne aura atteint cette limite, elle pourra, si elle le désire, décaisser la totalité de son fonds sans devoir attendre le début de l’année suivante.

Les participants et participantes de cette catégorie se verront remettre un relevé annuel sur lequel apparaîtra une estimation du revenu viager que pourrait procurer le fonds. Cette estimation peut être calculée selon une méthode choisie par l’institution financière ou conforme à celle prévue par la loi. Selon cette dernière méthode, le solde du compte à la date de l’estimation sera divisé par un facteur donné. Ce facteur équivaut à la valeur actualisée d’une rente de retraite annuelle de 1 $, payable le 1er janvier de chaque année jusqu’à l’année où le rentier ou la rentière atteint 95 ans. Le taux d’actualisation à utiliser dans ce cas sera égal à 1,50 % ou 1,75 %, selon le cas, de moins que le taux de référence que nous détaillerons plus loin.

Malgré cette information, qui devra être accompagnée d’une mention indiquant que ce montant est une estimation et qu’il peut varier en raison notamment des retraits effectués et des rendements du fonds, une partie ou la totalité du solde pourra être versée au cours d’une seule année, en un ou plusieurs versements, au choix du rentier ou de la rentière. Et ce, toujours dans le respect du retrait minimum d’un Fonds enregistré de revenu de retraite (FERR), car un FRV est un FERR, comme le rappelle l’article 18 du Règlement sur les régimes complémentaires de retraite.

Modifications pour les moins de 55 ans

Les retraits avant l’âge de 55 ans font aussi l’objet de modifications. Bien que cela demeure complexe à certains égards, les procédures seront tout de même plus simples.

Les personnes âgées de moins de 55 ans (au moment du retrait, faut-il le rappeler), seront ainsi assujetties à un retrait maximal qui sera établi de manière analogue aux règles actuelles, c’est-à-dire à un revenu viager en sus d’un revenu temporaire, mais avec un calcul simplifié.Les revenus de location ne doivent considérer aucune déduction pour amortissement.

Modifications pour les moins de 55 ans

Calcul du revenu temporaire |  |

N’étant pas modifiée dans son essence, la base de calcul du revenu temporaire va demeurer une proportion du maximum des gains admissibles (MGA) du Régime de rentes du Québec. Le pourcentage applicable passe cependant de 40 % à 50 % du MGA. Le revenu temporaire maximal, avec les nouvelles règles, serait égal à 34 250 $ s’il était appliqué en 2024, soit 50 % du MGA de 68 500 $.

Aussi, il faut savoir que, à l’instar des règles actuelles, le revenu temporaire effectivement versé au rentier ou à la rentière sera calculé mensuellement. Mais la réduction appliquée à ce revenu passera de 75 % à 100 % des autres revenus que le rentier ou la rentière prévoit toucher au cours des 12 mois suivant sa demande.

Note technique sur les revenus prévus

Bien que sur le site de Retraite Québec, on retrouve une liste de revenus devant être comptabilisés dans les revenus prévus, voici certains détails qu’on n’y retrouve pas :

Les revenus d’entreprise ou de location sont les revenus nets de dépenses.

- Les revenus de location ne doivent considérer aucune déduction pour amortissement.

- Les retraits d’un REER (ou d’un autre type de véhicule semblable) doivent être considérés alors que les retraits d’un CELI n’ont pas à l’être.

- Les rentes d’invalidité, même si elles ne sont pas imposables, doivent être considérées.

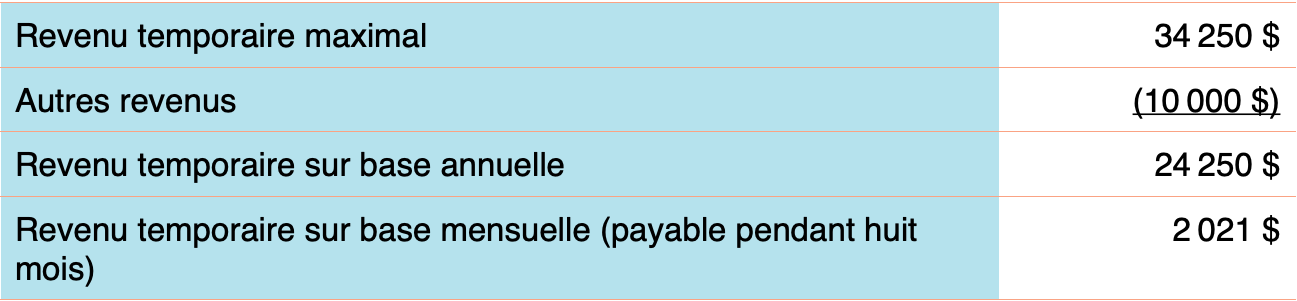

Par exemple, si Jean, 53 ans, ouvre un FRV en mai et fait une demande de revenu temporaire à ce moment-là, alors qu’il prévoit toucher 10 000 $ d’autres revenus au cours des 12 mois suivants, voici comment son revenu temporaire serait calculé si les nouvelles règles étaient appliquées en 2024 :

Évidemment, si le solde du FRV de Jean est insuffisant, son retrait sera limité au solde de son compte et si ses revenus prévus sont supérieurs à 50 % du MGA, le revenu temporaire sera nul.

Modifications pour les moins de 55 ans

Calcul du revenu viager | |

Comme nous venons de le voir, le calcul du revenu temporaire demeure le même dans son essence. Toutefois, le calcul du revenu viager fait l’objet d’une simplification.

En effet, alors que les règles actuelles requièrent l’utilisation d’une table à deux dimensions pour déterminer le facteur de revenu viager applicable à l’aide du « taux de référence » et qu’une deuxième table serait nécessaire pour le calcul du revenu viager des personnes âgées de 54 ans (au 31 décembre précédent), les nouvelles règles simplifient le processus en utilisant uniquement le taux de référence, lequel subit une légère modification.

Autrement dit, tous les facteurs viagers sont remplacés par un seul.

Pour un cas standard, la formule de revenu viager (RV) simplifiée devient la suivante :

RV = TR × S — RTM

TR = Taux de référence

S = Solde du FRV au 1er janvier (ou à son ouverture)

RTM = Revenu temporaire maximal

Pour le revenu temporaire maximal, il sera utilisé dans la mesure où le rentier ou la rentière a demandé un revenu temporaire, sinon, le RTM sera égal à zéro.

La seule complexité restante réside dans le calcul du taux de référence. Pour une année donnée, comme pour les règles actuelles, ce taux est basé sur la série V122487, les rendements moyens des obligations négociables du gouvernement canadien de plus de dix ans, publiée par la Banque du Canada, pour le mois de novembre précédant l’année en question.

Une fois la valeur connue, elle doit faire l’objet des trois transformations suivantes :

- la conversion de ce taux d’intérêt, lequel repose sur un intérêt composé semestriellement, en taux d’intérêt effectif annuel ;

- la majoration du taux d’intérêt effectif de 2,75 % ;

- l’arrondissement du taux d’intérêt effectif au multiple de 0,25 % le plus proche.

Reprenons l’exemple de Jean et faisons l’hypothèse que le solde de son FRV est de 400 000 $. Les résultats pour 2024 seraient les suivants :

La série V122487 donne une valeur de 3,39 % pour novembre 2023. Les ajustements donnent ainsi les valeurs suivantes :

- (1 + 0,033 9/2) 2 – 1 = 1,016 952 – 1 = 1,034 187 – 1 = 3,42 %

- 3,42 % + 2,75 % = 6,17 %

- 6,17 % → 6,25 %

Exceptionnellement, étant donné que c’est la première année du FRV et que Jean ne recevrait son revenu que pendant huit mois, de mai à décembre inclusivement, le montant de son revenu temporaire maximal serait de 22 833 $, soit 8/12 du montant annuel de 34 250 $.

La formule RV = TR × S — RTM donne ainsi le résultat suivant :

RV = 6,25 % × 400 000 – 22 833 = 2 167 $

Comme pour le revenu temporaire, le revenu viager ne peut être négatif.

Donc, si les règles étaient appliquées en 2024, Jean pourrait retirer, au total, un montant de 18 833 $, soit un revenu temporaire de 16 167 $ (huit mois de 2 021 $) plus un revenu viager de 2 167 $.

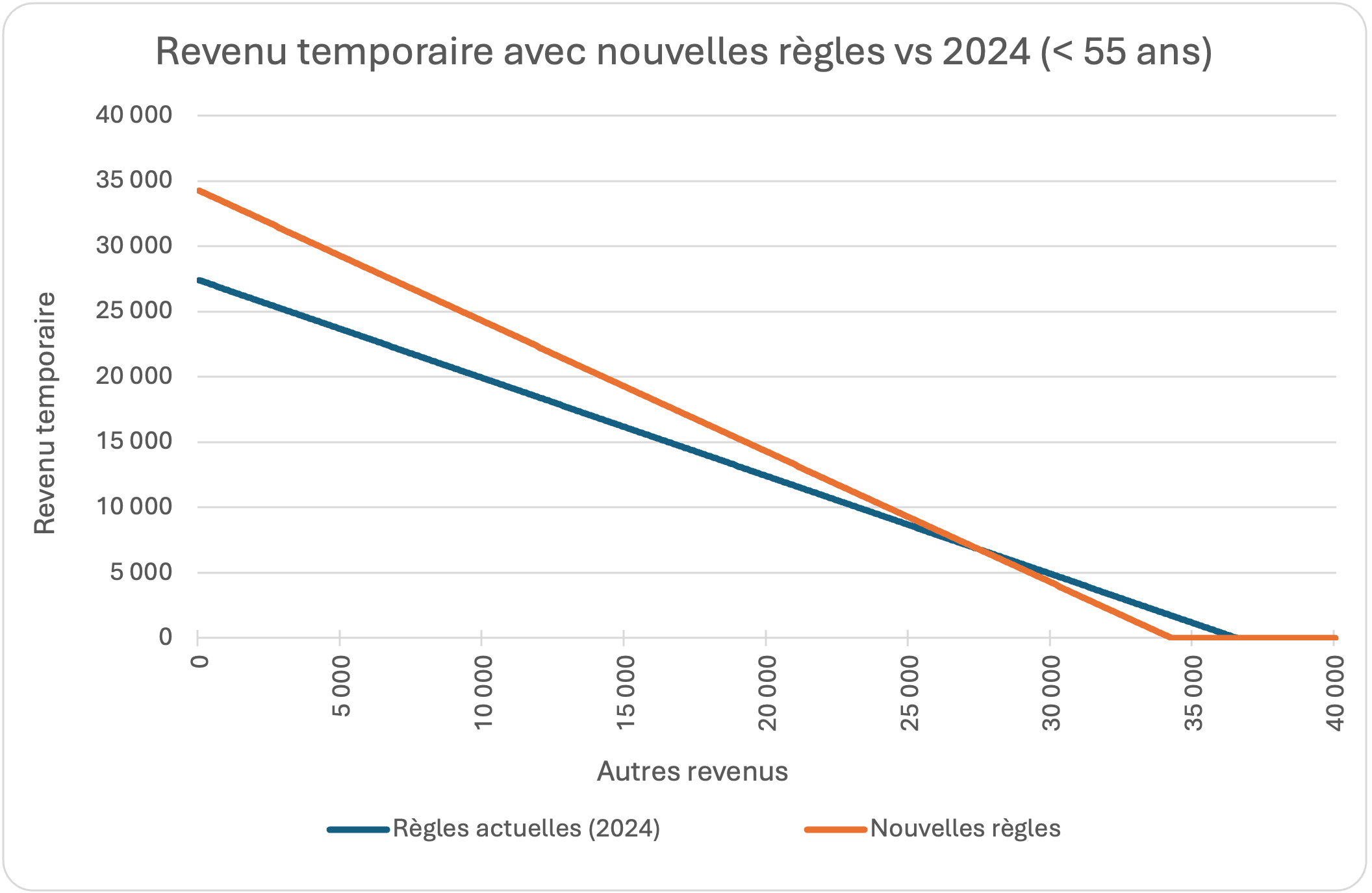

Pour fins de comparaison, j’ai préparé deux graphiques indiquant les différences de retraits pour les personnes de moins de 55 ans si les nouvelles règles étaient appliquées en 2024.

Le premier graphique indique les montants de revenu temporaire en fonction des autres revenus prévus au cours des 12 mois suivants (sur une base annuelle).

On constate que jusqu’à un niveau de revenu de 27 400 $, soit 40 % du MGA, les nouvelles règles sont favorables. À ce point précis, les revenus temporaires maximaux sont égaux.

En effet, les règles actuelles réduisent le revenu temporaire maximal (27 400 $) de 75 % des autres revenus. Comme ces derniers sont aussi de 27 400 $, il reste donc 25 % de 27 400 $, soit 6 850 $, comme revenu temporaire.

Avec les nouvelles règles, le revenu temporaire maximal serait de 50 % du MGA (125 % de 27 400 $). Ce montant serait réduit de 100 % des autres revenus de 27 400 $. Il resterait donc également 25 % de 27 400 $, 6 850 $ en revenu temporaire.

Toutefois, à compter de ce point et jusqu’au point de 36 533 $ (27 400/75 %) où le revenu temporaire actuel disparaît, la réduction de 75 % (au lieu de 100 %) avantage les règles de 2024.

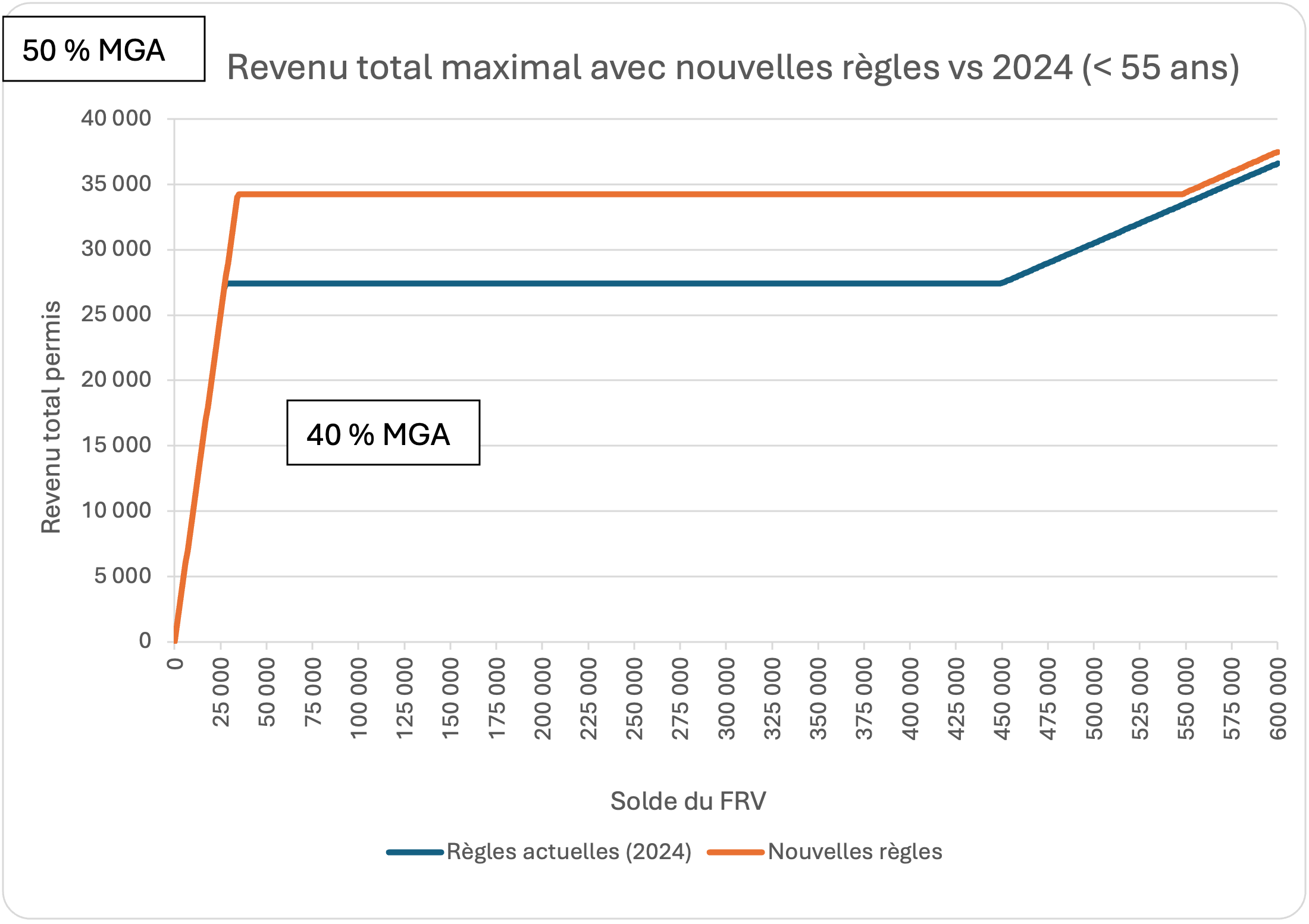

Le deuxième graphique nous montre les retraits maximaux totaux, incluant le revenu temporaire maximal, pour ne pas faire un graphique à trois dimensions (fonction à la fois des revenus et de la taille du FRV), en fonction de la taille du FRV.

On voit que les nouvelles règles sont toujours au moins aussi avantageuses en matière de retrait total dans la mesure où le revenu temporaire maximal est touché, c’est-à-dire sans considérer les autres revenus.

Ici, il n’y a aucune différence pour les FRV de petite taille jusqu’à, encore une fois, 40 % du MGA, soit 27 400 $. À partir de ce point, selon les règles actuelles, le revenu temporaire est plafonné à ce montant, alors que les nouvelles règles autoriseront un revenu additionnel correspondant à 10 % du MGA, soit 6 850 $, comme illustré dans le premier graphique où les autres revenus sont nuls.

Pour un FRV dont le solde est supérieur à 449 180 $, le revenu viager payable en sus du revenu temporaire, devient positif alors que ce seuil est de 548 000 $ avec les nouvelles règles. L’écart se rétrécit donc entre ces deux points.

Finalement, pour les FRV dont le solde est supérieur à 548 000 $, les nouvelles règles présenteraient un avantage de 0,15 % du solde, étant donné que le facteur viager actuel est de 6,10 % alors que le taux de référence des nouvelles mesures serait de 6,25 % en 2024. Cependant, cet avantage du revenu temporaire supplémentaire avec les nouvelles règles serait largement annulé par un revenu viager moindre.

Autres points d’intérêt

Les transferts dans un REER, un FERR ou la partie non immobilisée d’un régime volontaire d’épargne-retraite (RVER) seront interdits. La technique de désimmobilisation de type « Flip-Flop » est ainsi rendue caduque et, de toute façon, inutile pour les personnes de 55 ans et plus.

L’exception faisant en sorte que deux situations permettaient de retirer la totalité du solde d’un FRV est abolie. Ces deux situations sont les suivantes :

- le participant ou la participante est âgé d’au moins 65 ans et le solde de son FRV est de moins de 40 % du MGA ou ;

- le participant ou la participante ne réside plus au Canada depuis au moins deux ans.

On comprend que l’abolition de la première situation ne pose aucun problème puisque le plafond disparaîtra à cet âge. Pour la deuxième situation, il faut savoir que la possibilité de recevoir un solde minime subsistera encore dans d’autres véhicules immobilisés tel le compte de retraite immobilisé (CRI). Un transfert serait alors nécessaire dans ce cas de figure.

Les coûts générés par les nouvelles mesures ont été estimés à 15,1 millions de dollars [M$], en adaptations diverses alors que ses économies ont été estimées à 1,0 M$ de dollars par année pour les 20 prochaines années, soit 15,3 M$ actualisés. Ces économies ne tiennent pas compte du temps qui sera sauvé par les planificateurs financiers et autres conseillers en matière de formation et de gestion de paperasse…

Conclusion

En résumé, les nouvelles mesures qui toucheront les FRV sous juridiction québécoise augmenteront de façon significative la flexibilité des retraits, particulièrement à compter de l’âge de 55 ans où les maximums disparaîtront. Pour les personnes plus jeunes, le calcul des limites de revenus et l’administration seront simplifiés.

Devant tous ces changements, on est en droit de se demander si le fédéral et les autres provinces, qui n’apportent pas de tels changements, suivront l’exemple du Québec, comme ils l’ont fait il y a plus de 15 ans.

Lecture complémentaire :

Lire les autres articles de cette édition

- Finances Le coût financier d’un don de bienfaisance arrow_forward

- Fiscalité Le fractionnement de revenu en planification financière arrow_forward

- Assurance L’assurance à l’ère de l’IA et du numérique arrow_forward

- Aspects légaux et succession Prolonger la liquidation d’une succession, est-ce payant? arrow_forward

- Placements Les FNB redéfinissent l'accès aux marchés financiers arrow_forward

- Retraite Changements dans les FRV québécois en 2025 arrow_forward

- Dossier L'influence du cerveau sur la planification financière arrow_forward