play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

play_circle_filled

Dans le texte qui suit, nous vous fournirons de l’information pertinente visant à optimiser les dons de bienfaisance. Quelle entité devrait faire le don ? Quel bien devrait-elle donner ? De quelle manière les récents changements fiscaux modifient-ils la prise de décision ? Voilà certaines des questions auxquelles nous tenterons de répondre.

Fonctionnement du crédit pour don de bienfaisance

Bien entendu, le don peut être fait par un particulier, mais également par sa société par actions, par une fiducie dont il est le fiduciaire, ou lors du décès, par sa succession.

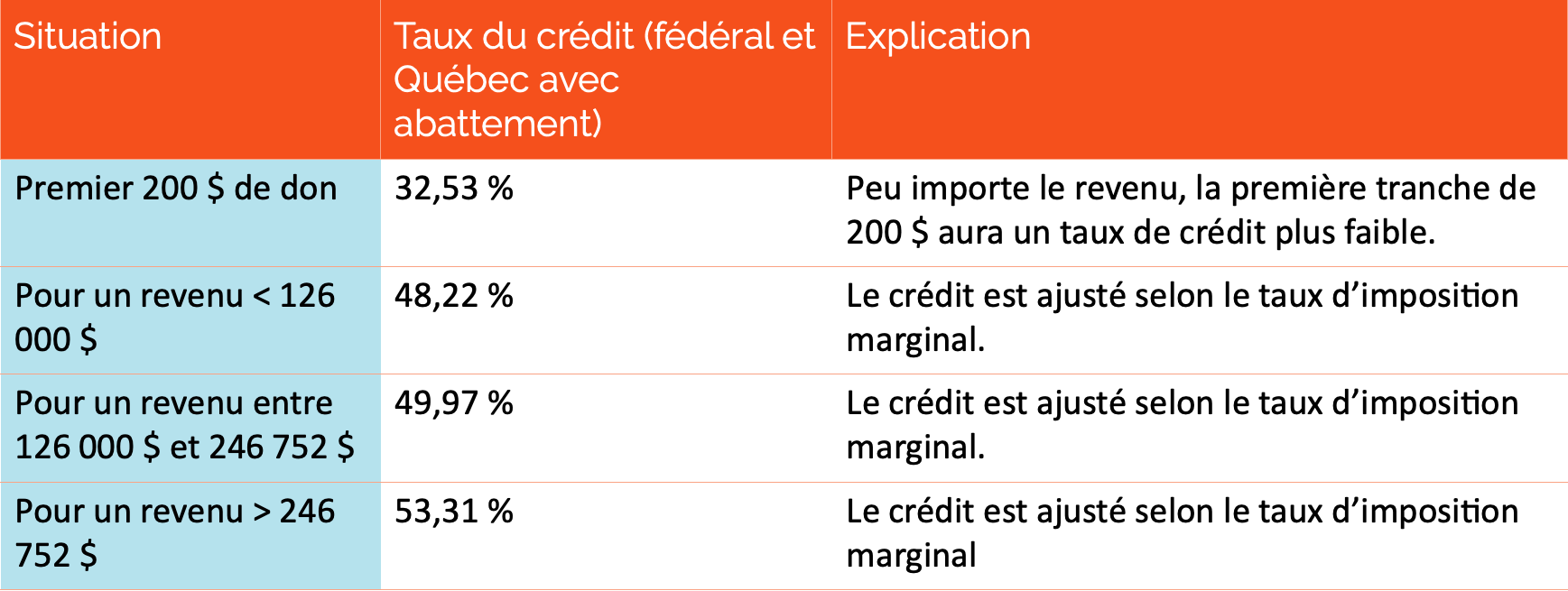

Le don fait par un particulier donne droit à un crédit d’impôt non remboursable égal à la juste valeur marchande du don.

Pour l’impôt fédéral, le crédit pour don est plafonné à 75 % du revenu lorsque réclamé de son vivant. Pour l’année du décès et l’année précédant le décès, cette limite est portée à 100 % du revenu net. Au Québec, aucune limite de ce type n’est en vigueur.

Le crédit d’impôt pour don peut être reporté et utilisé au cours des cinq années fiscales suivantes. Une stratégie pourrait consister à reporter volontairement le crédit pour don à une année ultérieure, afin de regrouper les dons et de dépasser le seuil de 200 $ à partir duquel le taux du crédit d’impôt augmente significativement.

De plus, puisque les reçus pour don peuvent être transférés entre conjoints, il est préférable que celui ayant le revenu imposable le plus élevé réclame tous les crédits d’impôt pour don de bienfaisance du ménage.

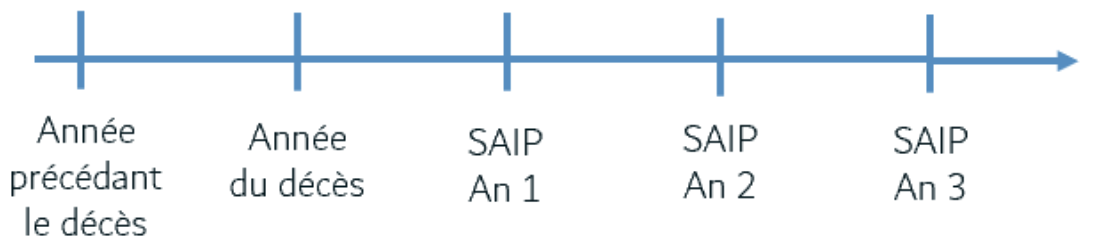

Lorsque le don est fait au décès, comme dans le cas d’un don prévu au testament du défunt, les mêmes règles fiscales s’appliquent que pour les dons faits de son vivant. Il faut cependant déterminer lors de quelle année fiscale le don sera réclamé. Depuis 2016, si le don est fait alors que la succession se qualifie en tant que succession assujettie à l’imposition à taux progressifs (SAIP), les liquidateurs ont le pouvoir discrétionnaire d’utiliser les crédits d’impôt dans un intervalle de cinq ans :

- dans l’année d’imposition de la succession au cours de laquelle le don est effectué ;

- dans une année d’imposition antérieure de la succession ;

- et dans l’année du décès du particulier ou l’année précédente.

Don du vivant ou don au décès ?

Puisque les dons du vivant et les dons au décès donnent droit aux mêmes crédits d’impôt, d’un point de vue fiscal, ces deux options peuvent paraître équivalentes. Toutefois, puisque le crédit pour don dépend du revenu imposable, une analyse pourrait être faite afin de déterminer le moment optimal pour maximiser ce crédit.

De plus, principalement pour les dons faits au décès, puisque le crédit pour don n’est pas un crédit remboursable, il faut estimer quels seront le revenu imposable et l’impôt à payer afin d’être en mesure de réclamer pleinement ce crédit. Par exemple, si des dons importants sont prévus au décès alors que l’impôt à payer est faible, une portion du crédit pour don pourrait être perdue.

Au-delà des considérations fiscales, le don fait du vivant a comme avantage d’être réalisé alors que le donateur ou la donatrice peut voir l’impact de son don dans la communauté. Le don fait par testament, quant à lui, a comme avantage de ne pas nuire au plan de retraite. Au fil des ans, si le donateur ou la donatrice souhaite revoir son don parce que sa situation financière a changé, il est possible de simplement modifier le testament pour réviser les paramètres du don.

Don fait par une fiducie

Tout comme les dons effectués par des particuliers, ceux réalisés par une fiducie, qu'elle soit entre vifs ou testamentaire, donnent droit à des crédits d’impôt. Les fiduciaires doivent examiner attentivement l’acte de fiducie pour s'assurer qu'ils peuvent effectuer des dons de bienfaisance conformément aux directives prévues dans l’acte. Il est rare que des dons de bienfaisance soient effectués directement par une fiducie. En général, les fiduciaires vont attribuer les revenus de la fiducie aux bénéficiaires, qui peuvent alors utiliser ces fonds à leur discrétion. Les bénéficiaires, pourraient bien entendu, procéder à des dons de bienfaisance à même les revenus reçus de la fiducie.

Don fait par une société par actions

Contrairement aux dons faits par un particulier ou une succession qui donnent droit à des crédits d’impôt, les dons faits par une société par actions sont déductibles du revenu imposable. L’avantage fiscal découlant de cette déduction peut varier quelque peu selon le taux d’imposition de la société par actions. La nature des revenus (revenu d’entreprise exploitée activement, revenu de bien, etc.) ou l’accès à une réduction du taux d’imposition (déduction pour petite entreprise) peuvent influer sur le taux de la déduction.

Il faut garder en tête que lorsqu’un don est fait par une société par actions, ce don est fait avec de l’argent « brut », c’est-à-dire que le don est fait avant la remise des sommes aux actionnaires, ce qui aurait nécessité le paiement d’un impôt sur le dividende versé. Au-delà des bénéfices fiscaux dont la société par actions bénéficiera, du point de vue des actionnaires, il est avantageux de remettre à l’organisme de bienfaisance des sommes « brutes » plutôt que des sommes « nettes ».

Don fait par un particulier ou don fait par une société par actions ?

Pour toutes ces personnes en affaires qui ont à la fois des actifs personnels et des actifs dans une société de gestion, la question se pose : est-il préférable de faire un don personnellement ou au travers de leur entreprise ? Le tableau qui suit compare un don en argent de 1 000 $ fait par un particulier imposé au taux marginal d’imposition le plus élevé, avec un don équivalent effectué par une société de gestion dont les revenus sont exclusivement issus de placements.

Comme le montre le tableau précédent, au premier abord, la déduction fiscale offerte par une société par actions peut sembler moins attrayante que le crédit d’impôt pour don offert aux particuliers. Néanmoins, étant donné que le don de la société par actions est fait avec de l’argent « brut », du point de vue de l’actionnaire, le déboursé net est moins important. Bien entendu, il ne s’agit que d’un exemple et chaque situation devra faire l’objet d’une analyse détaillée.

Don de titres

Certains biens, lorsqu’ils sont donnés à un organisme de bienfaisance, permettent de bénéficier d’avantages fiscaux additionnels. Par exemple, lorsque des parts de fonds commun de placement ou des actions de titres cotés en bourse sont données à des organismes de bienfaisance, le gain latent sur ces placements est non imposable (taux d’inclusion de 0 % sur le gain en capital).

Cette non-imposition du gain en capital latent est autant plus intéressante que depuis le 25 juin 2024, le taux d’inclusion sur le gain en capital a été majoré à 66,67 % dans plusieurs situations. Puisque les particuliers conservent la possibilité de bénéficier d’un taux d’inclusion de 50 % pour les premiers 250 000 $ de gains réalisés annuellement, le don de titres fait par une société par actions permet généralement une réduction d’impôt plus significative que le don de titres fait par un particulier.

De plus, pour une société par actions, la totalité du gain latent des titres donnés sera créditée au compte de dividende en capital (CDC). Le CDC est un compte fiscal donnant droit de verser des dividendes en capital de la société, dividendes qui sont non-imposables pour l’actionnaire. Il s’agit là d’un avantage fiscal significatif.

Impôt minimum de remplacement

À la suite des modifications à l’impôt minimum de remplacement (IMR), il demeure essentiel de redoubler de prudence. Alors qu’en 2023 la totalité des dons de bienfaisance était incluse dans le calcul de l’IMR, depuis le budget fédéral de 2024, ce n’est que 80 % du crédit d’impôt qui est inclus dans ce calcul.

Rappelons également que depuis le 1er janvier 2024, 30 % des gains latents sur les titres donnés doivent être inclus aux revenus servant à calculer l’IMR. Avant 2024, ces gains n’étaient pas inclus dans le calcul de l’IMR.

Pour un grand nombre de particuliers, ces changements n’auront pas d’impact sur leur solde d’IMR à payer. Néanmoins, lorsqu’un particulier a bénéficié d’autres avantages fiscaux comme la déduction pour gains en capital ou des déductions relatives aux actions accréditives, les dons de bienfaisance pourraient augmentent le solde d’IMR à payer.

Notez que l’IMR ne s’applique pas aux sociétés par actions et aux particuliers pour l’année de leur décès.

Pourquoi donner ?

Au-delà des considérations financières et fiscales, il ne faut pas perdre de vue l’objectif premier du don qui est de venir en aide à une cause qui nous est chère. D’ailleurs, pour qu’un don soit reconnu par les autorités fiscales, il doit y avoir une réelle volonté philanthropique et non un désir d’enrichissement.

Votre rôle consiste à accompagner vos clients et vos clientes ayant des objectifs philanthropiques en les aidant à structurer adéquatement leurs dons. Votre expertise et vos conseils pourraient même permettre de majorer les sommes données, renforçant ainsi l’aide à l’organisme de bienfaisance.

Lecture complémentaire :

Lire les autres articles de cette édition

- Finances Le coût financier d’un don de bienfaisance arrow_forward

- Fiscalité Le fractionnement de revenu en planification financière arrow_forward

- Assurance L’assurance à l’ère de l’IA et du numérique arrow_forward

- Aspects légaux et succession Prolonger la liquidation d’une succession, est-ce payant? arrow_forward

- Placements Les FNB redéfinissent l'accès aux marchés financiers arrow_forward

- Retraite Changements dans les FRV québécois en 2025 arrow_forward

- Dossier L'influence du cerveau sur la planification financière arrow_forward